Visados en Cataluña: el déficit de 2025 y la incógnita que abre 2026

Segundo año consecutivo de caída

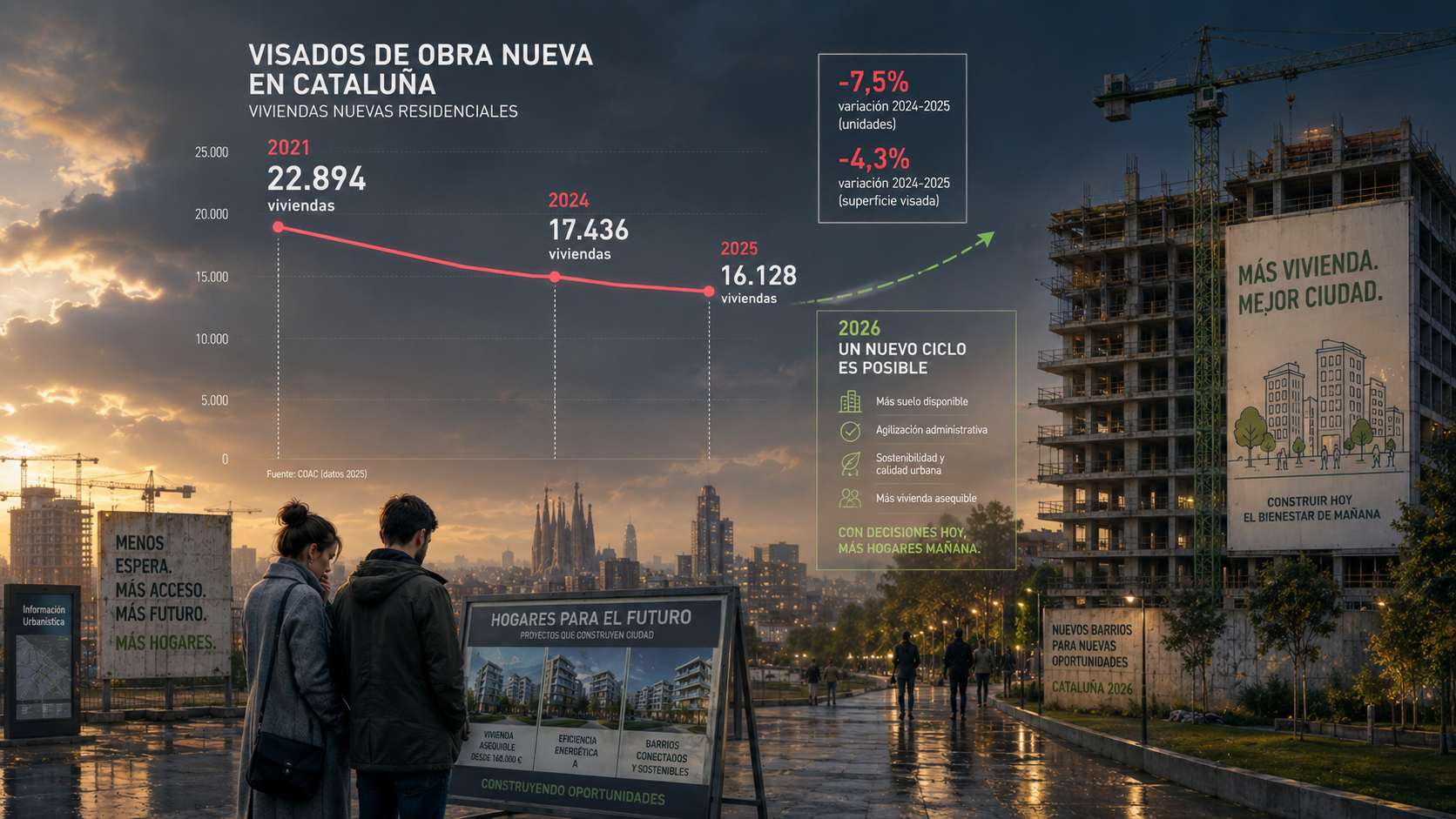

El Colegio de Arquitectos de Cataluña (COAC) publicó a principios de 2026 los datos definitivos de visados correspondientes al ejercicio 2025: 16.128 viviendas nuevas visadas en toda Cataluña, frente a las 17.436 del año anterior. Una caída del 7,5% en términos de unidades y del 4,3% en superficie visada (4.511.786 m²), que sitúa la producción en niveles similares a 2022.

Si cruzamos este dato con la serie histórica del Idescat sobre viviendas en construcción, el diagnóstico se vuelve aún más severo: Cataluña lleva más de una década sin recuperar los volúmenes mínimos necesarios para atender a la demanda real. El pico de 2006 (131.517 visados) queda fuera del análisis razonable, pero incluso los 22.894 de 2021 —el mejor año post-pandemia— resultaron insuficientes.

Los datos de visados de la serie Idescat (viviendas en construcción) y los datos COAC (visados de obra nueva) miden conceptos ligeramente distintos. El Idescat computa 19.315 unidades en 2025 y 20.210 en 2024; el COAC restringe el análisis a vivienda nueva residencial. En este artículo se utilizan ambas fuentes según su alcance específico.

Radiografía territorial: la fractura de Barcelona

La caída no se distribuye uniformemente. La Demarcación de Barcelona concentra prácticamente toda la contracción, y dentro de ella, la ciudad condal protagoniza una caída del 39,2% en viviendas nuevas visadas. El resto de la demarcación cae un 16,35%. Unas cifras comparables, según el COAC, a las del año 2020.

En cambio, el resto del territorio catalán presenta datos positivos: Girona crece un 34,45%, Lleida un 13,2%, Tarragona un 9,3% y las Comarcas Centrales un 2,35%. Parte de este crecimiento se explica por proyectos puntuales de gran envergadura —como el proyecto de unas 60 viviendas que explica el 61,8% del crecimiento en el Ebro— más que por un dinamismo sostenido.

| Demarcación | Variación visados 2025 | Lectura |

|---|---|---|

| Barcelona ciudad | −39,2% | Peor dato de los últimos 10 años |

| Resto Demarcación Barcelona | −16,35% / −20,15% | Nivel equivalente a 2020 |

| Girona | +34,45% | Impulso parcialmente puntual |

| Lleida | +13,2% | Recuperación moderada |

| Tarragona | +9,3% | Tendencia positiva leve |

| Comarcas Centrales | +2,35% | Estabilidad |

| CATALUÑA (total) | −7,5% | Segundo año consecutivo de caída |

El COAC señala que 2023 fue un año atípico por el visado de proyectos de gran envergadura (>10.000 m²) y que en 2024 se visaron grandes promociones de VPO públicas. La comparativa interanual 2025 penaliza ambos años de base elevada, pero la tendencia subyacente de contracción es real e independiente de ese efecto base.

¿Cambio de ciclo o espejismo estadístico?

El Idescat actualizó el 29 de abril de 2026 la serie de viviendas en construcción con los datos de febrero. La lectura, en frío, es positiva: Cataluña registró 2.074 unidades visadas en febrero de 2026, un +47,9% interanual (+672 viviendas). El acumulado del bimestre crece un +27,8% y las viviendas acabadas avanzan un +70,8%.

El contraste con el conjunto del Estado es notable: España registró 13.713 viviendas en construcción en febrero de 2026, un −0,7% interanual. Los visados de dirección de obra a nivel nacional (24.991 unidades en el bimestre enero-febrero, +9,26%) confirman un arranque tibio en el resto del territorio. Cataluña está superando claramente la media estatal en este primer tramo del año.

| Indicador (Idescat, feb 2026) | Cataluña | España |

|---|---|---|

| Viviendas en construcción (feb 2026) | 2.074 (+47,9%) | 13.713 (−0,7%) |

| Acumulado enero-febrero (var. interanual) | +27,8% | +9,26% |

| Viviendas acabadas (feb 2026) | 1.187 (+70,8%) | — |

2.074 unidades en febrero es un dato positivo, pero conviene situarlo en perspectiva. En el ciclo expansivo 2005-2007, Cataluña llegó a visar más de 131.000 viviendas anuales (2006), con meses pico que superaron holgadamente las 10.000-15.000 unidades mensuales. La cifra actual representa menos del 20% de los volúmenes mensuales que el sector alcanzó hace dos décadas, y sigue por debajo del ritmo medio (~2.580/mes) que sería necesario para cerrar la brecha estructural con la demanda proyectada.

El factor estacional: ¿por qué cautela con el bimestre enero-febrero?

La estadística de visados tiene un componente estacional relevante que conviene tener presente antes de extrapolar el ritmo del bimestre al conjunto del año:

- Enero suele ser el mes más débil del año por arrastre del cierre de ejercicio anterior y vacaciones del sector. Cualquier rebote desde mínimos de enero amplifica visualmente la variación interanual.

- Febrero recoge proyectos retrasados del último trimestre y suele situarse en niveles medios-bajos, no en pico. El histórico muestra que el grueso de la actividad se concentra en mayo-junio y septiembre-noviembre.

- El efecto base juega a favor: febrero de 2025 fue un mes especialmente flojo en Cataluña tras el cierre de proyectos VPO de 2024, lo que infla mecánicamente la comparativa interanual.

- Los proyectos de gran envergadura (>10.000 m²) pueden distorsionar un solo mes. Sin un desglose por tipología, no es posible confirmar si el +47,9% refleja un dinamismo amplio o una concentración puntual.

Proyección: tres escenarios para el cierre de 2026

Si el ritmo del bimestre se mantuviese de forma lineal, Cataluña podría cerrar 2026 en torno a las 24.600 unidades (Idescat) o las 20.600 (base COAC 2025). Una recuperación importante respecto a 2025, pero todavía insuficiente para cubrir la formación neta de hogares proyectada (~31.000/año).

| Escenario 2026 | Hipótesis | Cierre estimado | Brecha vs. demanda |

|---|---|---|---|

| Optimista | Se mantiene el +27,8% acumulado | ~24.600 unidades | −6.400/año |

| Realista | El ritmo se modera a +10-15% (efecto base se diluye) | ~21.000-22.000 unidades | −9.000 a −10.000/año |

| Pesimista | Se converge a la media nacional (+9,3%) | ~20.500 unidades | −10.500/año |

El dato de febrero 2026 es la primera señal positiva tras dos años consecutivos de caída — y en ese sentido merece atención. Pero ningún escenario plausible para el cierre de 2026 cierra la brecha estructural identificada con las proyecciones del Idescat. La distancia entre lo que se visa y lo que se necesita seguirá creciendo en términos absolutos durante el ejercicio. El segundo trimestre (mayo-junio) será determinante: tradicionalmente son los meses más cargados del año y confirmarán si el repunte tiene fundamento o se diluye.

Hogares proyectados vs. producción real

El análisis de los visados aislados no captura el problema en su dimensión real. Para eso es necesario cruzar la producción actual con las proyecciones de formación de hogares del Idescat, que modelizan tres escenarios demográficos (bajo, medio, alto) hasta 2050.

Los números son contundentes. En el escenario medio, Cataluña pasará de 3.093.608 hogares en 2024 a 3.135.079 en 2025: una formación neta de +41.471 hogares en un solo año. De 2024 a 2030, el escenario medio proyecta 3.279.414 hogares, lo que implica una necesidad de ~185.800 nuevas unidades en 6 años, equivalente a ~31.000 unidades/año.

El déficit acumulado entre 2025 y 2030 en el escenario medio se sitúa en torno a 75.000-90.000 unidades. No es un problema coyuntural: es la consecuencia de más de una década de producción insuficiente, que se ha agravado por el aumento de la inmigración y la reducción del tamaño medio del hogar.

Los visados no equivalen a entrega inmediata de vivienda. El plazo medio de construcción es de 18-30 meses, lo que significa que las unidades visadas en 2025 no entrarán en el mercado antes de 2027. El stock disponible a corto plazo es incluso inferior a lo que sugieren los datos de visados.

El objetivo imposible de la Generalitat

La Generalitat de Catalunya ha fijado dos objetivos públicos: construir 50.000 viviendas de protección oficial antes de 2030 e impulsar 210.000 viviendas en colaboración público-privada en los próximos años. El total implícito: 260.000 unidades en ~5 años, es decir, 52.000 unidades/año.

| Concepto | Objetivo anual | Realidad 2025 | Brecha |

|---|---|---|---|

| VPO Generalitat (50.000 antes 2030) | ~10.000/año | 2.314 VPO visadas | −7.686/año |

| PPP Generalitat (210.000 total) | ~42.000/año | — | Sin pipeline visible |

| Total objetivo Generalitat | ~52.000/año | 16.128 total | −35.872/año |

El decano del COAC, Guillem Costa, lo expresó sin ambages al presentar los datos: hace falta «inundar el mercado de pisos» de todo tipo, tanto vivienda social como privada. El problema es que los instrumentos disponibles —suelo público, financiación pública, agilización de licencias— no están operando a la velocidad que la crisis exige.

La otra asignatura pendiente

El volumen de rehabilitación visada en 2025 fue de 1.232.399 m², un 1,35% menos que el año anterior y con signo negativo por segundo año consecutivo. Solo representa el 28% de la superficie total visada, muy por debajo de los estándares europeos.

La paradoja es que la mayoría de las intervenciones de rehabilitación son de visado voluntario, lo que significa que el dato real es probablemente algo superior. Pero incluso considerando ese ajuste, la rehabilitación sigue siendo insuficiente para compensar el ritmo de envejecimiento del parque edificado catalán. La única excepción positiva es la ciudad de Barcelona, donde la rehabilitación crece un 52,9% impulsada por los programas de eficiencia energética y las subvenciones Next Generation.

Para promotores, inversores y operadores

La combinación de escasez estructural, demanda creciente y objetivos públicos inalcanzables genera un contexto donde el activo residencial bien posicionado —en precio, tipología y localización— opera en un mercado con una presión compradora que no va a desaparecer en el corto plazo.

| Tipo de agente | Implicación principal | Vector de oportunidad |

|---|---|---|

| Promotor privado | Menor competencia en el pipeline a 2-3 años | Suelo finalista en áreas con demanda solvente |

| Operador BTR | Presión alcista en alquiler sostenida | Build-to-Rent en coronas metropolitanas |

| Rehabilitador | Gap de oferta en segunda mano con reforma | Gran rehabilitación + reposicionamiento |

| Inversor / Family Office | Escasez de producto prime en Barcelona | Diversificación hacia Girona, Tarragona, Costa Brava |

| Operador residencial alternativo | Demanda insatisfecha para segmentos intermedios | Senior living, coliving, flex living |

Los mercados con déficit estructural sostenido son los más resilientes ante correcciones de ciclo. Sin embargo, la rentabilidad real depende de la capacidad de estructurar correctamente los proyectos: precio del suelo, coste de construcción actualizado, velocidad de licencias y alineamiento de financiación. El gap de oferta no garantiza por sí solo la viabilidad de cualquier operación.

Conclusión estratégica

Cataluña produce menos vivienda de la que necesita, y la distancia se agranda.

- Los 16.128 visados de 2025 cubren menos del 40% de los hogares nuevos proyectados en escenario medio.

- El déficit acumulado 2025-2030 se estima en 75.000-90.000 unidades en escenario medio, con Barcelona ciudad como epicentro.

- Los objetivos de la Generalitat (52.000 unidades/año) son estructuralmente incompatibles con el ritmo actual de visados y el pipeline real de suelo disponible.

- La rehabilitación sigue sin despegar: 28% de la superficie visada es insuficiente para compensar el envejecimiento del parque.

- La oportunidad está en la estructura del déficit, no solo en el dato superficial de la caída: quien sepa posicionarse en los eslabones con menor competencia captará el valor que el mercado no está produciendo.

Fuentes: Colegio de Arquitectos de Cataluña (COAC) — datos visados 2025; Idescat — Indicadors de conjuntura econòmica · Habitatges en construcció (actualización 29 abril 2026); Idescat — Projecció de llars 2021-2050; Ministerio de Vivienda y Agenda Urbana — visados de dirección de obra (datos enero-febrero 2026, publicación abril-mayo 2026).

Análisis y opinión editorial: Lous Control S.L.U.

Aviso: Artículo de carácter informativo. No constituye asesoramiento financiero ni urbanístico. Los escenarios de proyección para el cierre de 2026 son ilustrativos y se basan en la extrapolación lineal del bimestre disponible; el comportamiento real puede divergir significativamente.

¿Tu operación necesita análisis específico?