¿Quién está dificultando realmente la creación de vivienda?

La carga fiscal invisible del promotor

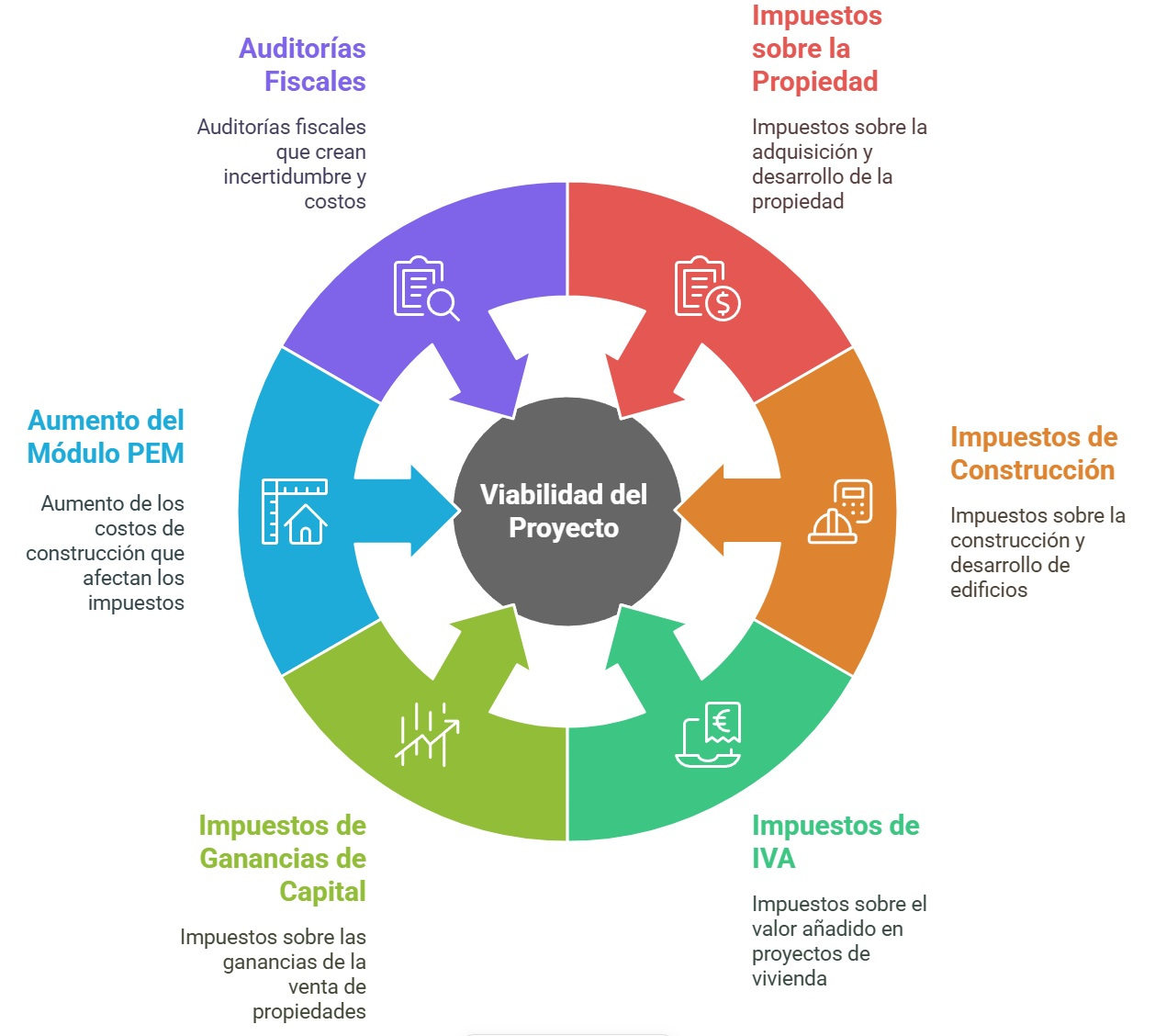

Antes de colocar un solo ladrillo, el promotor inmobiliario en España afronta una cascada de tributos que consume entre el 15% y el 25% del valor total del proyecto. Esta realidad rara vez aparece en el debate público sobre el precio de la vivienda.

Impuestos directos sobre la operación

- AJD (Actos Jurídicos Documentados): Se aplica en la escritura de adquisición del suelo. En Cataluña, el tipo es del 1,5% sobre el valor escriturado.

- ITP (Impuesto sobre Transmisiones): Para activos de segunda mano no sujetos a IVA. En Cataluña, el tipo general es del 10%.

- ICIO (Impuesto sobre Construcciones): Tributo municipal calculado sobre el presupuesto de ejecución material. Tipos habituales del 3-4% que se aplican sobre un PEM creciente cada año.

- Tasas de licencia e inspección: Variables según municipio, pueden representar varios miles de euros por vivienda.

Factores agravantes que pocos mencionan

Los índices del PEM (Presupuesto de Ejecución Material) que utilizan los ayuntamientos para calcular tasas e impuestos se revisan al alza con frecuencia, inflando artificialmente la base imponible. Las revisiones municipales post-finalización de obra generan liquidaciones complementarias que el promotor no había presupuestado.

En operaciones de Build to Rent, el suelo se adquiere con IVA no deducible cuando se destina a arrendamiento exento, lo que incrementa el coste efectivo de adquisición en un 21%.

Las operaciones complejas multiplican la carga

Los cambios de uso — de industrial a residencial, por ejemplo — crean múltiples capas de tributación: IVA o ITP en la adquisición, ICIO sobre la totalidad de la actuación, AJD en cada acto notarial, y plusvalía municipal en la transmisión final. La reparcelación de suelos genera doble imposición cuando el mismo terreno tributa antes y después de la transformación urbanística.

¿Tu operación necesita análisis específico?